天风机械人25年深度:算力提效、全球共振、产物

发布日期:2025-05-19 14:31 点击:

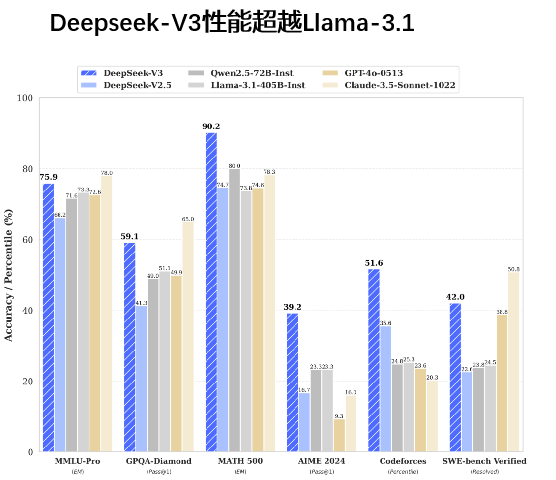

而历时两年,我们认为,2025年对机械人赛道来说至关主要,焦点正在于25H2无望量产,实现从从题投资到景气投资的一次转换。2023年我们对机械人的投资概念系:聚焦特斯拉链,看好国产供应链投资机遇。而历时两年,我们认为,2025年对机械人赛道来说至关主要,焦点正在于25H2无望量产,实现从从题投资到景气投资的一次转换。算力提效:Deepseek V3横空出生避世,锻炼算力成本仅头部企业1/10。但机能却更胜一筹,利好端侧使用;全球共振:类比比亚迪汉的问世,打破了特斯拉正在电车市场夺得冠军的款式,机械人的全球共振、军备竞赛来的更早。产物迭代:同样类比电动车时代,仍是产物型和平台型企业无望胜出,特别是正在零件个数大幅下降的本体中。马斯克最新给出人形清晰:25年量产万台,26H1月产上万,26H2外销,27年无望实现50-100万小我形机械人销量。基于以上,我们将25年特斯拉链投资分上下半段,上半段看好新T链的【浙江荣泰】、【安培龙】、【双林】、【科达利】;下半年看好量产即无望兑现业绩的【拓普】、【三花】、【旭升】等。华为自22年起头正在人形机械人/具身智能标的目的有多种结构。从22年专利的专利,到23年的给本体公司供给系统、摸索使用,以至是本人成立全资子公司极目机械,并正在24年大幅增资,取此同时成立具身智能创心核心,合做伙伴涵盖本体、工致手、工业机械人等。比亚迪于2024岁尾起头公开聘请具身智能研究团队,曾经起头研究和结构包罗人型机械人、双脚机械人、四脚机械狗等诸多产物。标的上,看好华为链的【兆威机电】、【祥鑫科技】,车BU-【赛力斯】、【豪能】、【富临】,比亚迪链-【比亚迪电子】。英伟达CEO黄仁勋提到有三种机械人无望实现大规模出产,别离是汽车、无人机、人形机械人。此中规模最大的是人形机械人。英伟达估计25年发布机械脑Jetson Thor ,并稠密接触环节部件供应商中,此中包罗盟立、盟英。标的上,看好和盟立、盟英合伙设立子公司的【科达利】、【伟创电气】,和英伟达间接合做的-【九号公司】。1)价值量变化:人形的结局是C端,C端放量的焦点是功能,简单说人形是拿来用的不是展现,现实工做必然改良标的目的是正在工致手(T近期更新都是手),且需高精度的力的节制,故我们认为六维力和工致手是人形升级的标的目的,跟着使用空间的拓展有升级通缩机遇。2)壁垒:六维力和工致手不是纯真的打铁件,带有算法节制,更需要时间的堆集。沉点保举标的六维力-【安培龙】,关心工致手-【兆威机电】(机械组笼盖)。【安培龙】:产物端,有不竭延拓的基因,从热敏电电阻-温度传感-压力传感,压力从陶瓷到MEMS,且玻璃微熔工艺可复用到六维力,目前已研发出单维力、六维力。从业正在汽车链,我们看好以特斯拉和华为为代表的汽车供应链和人形供应链的复用。【兆威机电】:产物端,公司定位工致手,人员分析笼盖布局、传动、电机、电控等范畴。客户端,公司本来营业客户包含华为,且11。15日参取了华为(深圳)全球具身智能财产立异核心合做备忘录签订。华电动车同保守车比,架构的扁平&简单化。而一小我形机械人的零部件个数估计正在5000+。tier 0。5级,也就是模块化的零部件厂商无望实正正在激烈的竞赛中成长为常胜将军。拓普除了做特斯拉人形的施行器,产物线已延长至工致手电机(依托于汽车制动&电子实空泵营业)、骨架(依托于铝前后副车架营业)等。风险提醒:人形机械人成长不及预期、特斯拉人形机械人进展不及预期、国内供应商进入特斯拉人形机械人供应链不及预期、国内人形机械人成长不及预期、股价波动较大风险。Deepseek V3横空出生避世,锻炼算力成本仅头部企业Meta L-3 的十一分之一,但机能却更胜一筹。Deepseek R1极大节流了推理算力成本,机能却能够正在多方面比肩目前最强推理模子之一的OpenAI-o1正式版。二者配合给出了锻炼端及推理端更高效操纵算力的方。锻炼端:正在先辈锻炼算力被的环境下,可以或许更高效地用现有算力锻炼云端大模子,以更快的速度不竭迫近AGI,提高人形机械人的能力。推理端:人形机械人做为对响应速度(即模子运算频次)要求极高的AGI终端产物,可以或许正在无限的端侧算力前提下,实现更优的模子机能,加快人形机械人的现实落地及通用能力。 变化最大的是工致手。焦点变化是空心杯电机变有齿槽&新增丝杠。开初方案为单手6个度,由空心杯电机+齿轮箱-蜗轮蜗杆驱动,最新的为22个度(电机17个+齿轮箱+丝杠、键绳),因为11个电机放正在手腕处空间变上将空心杯电机均转为无刷有齿槽电机。力传用变清晰。六维力用正在手腕脚腕处(4个),扭转关节配扭矩传感器(谐波拆上力传感做节制能够有很好的反驱结果),#线性配拉力传感器(成本低于扭矩)。

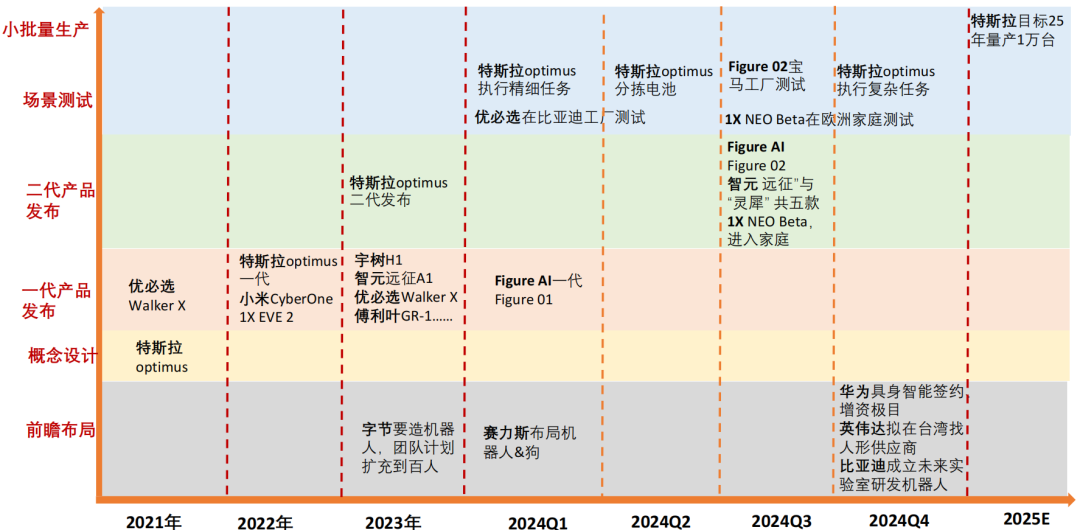

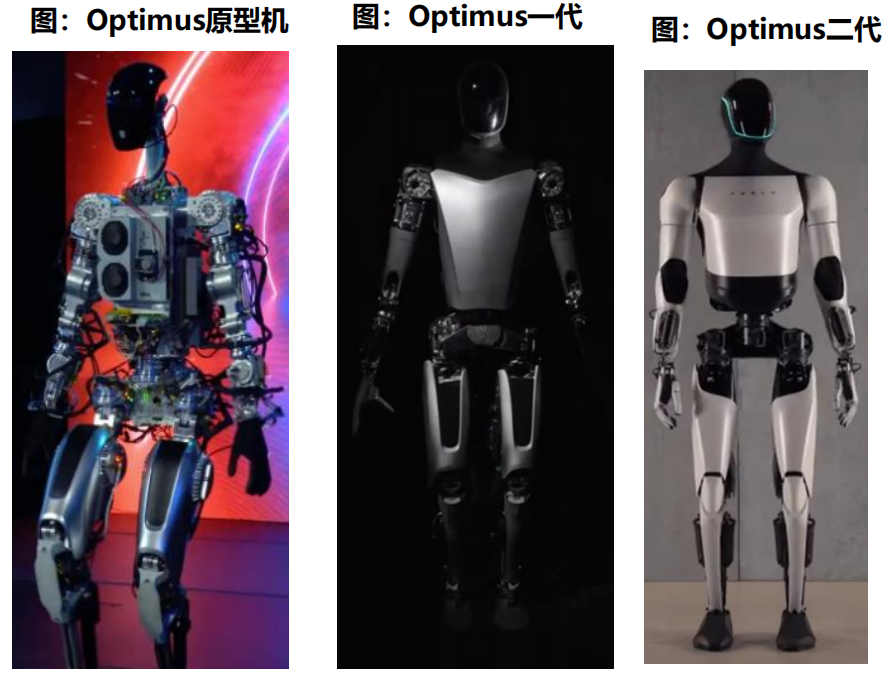

变化最大的是工致手。焦点变化是空心杯电机变有齿槽&新增丝杠。开初方案为单手6个度,由空心杯电机+齿轮箱-蜗轮蜗杆驱动,最新的为22个度(电机17个+齿轮箱+丝杠、键绳),因为11个电机放正在手腕处空间变上将空心杯电机均转为无刷有齿槽电机。力传用变清晰。六维力用正在手腕脚腕处(4个),扭转关节配扭矩传感器(谐波拆上力传感做节制能够有很好的反驱结果),#线性配拉力传感器(成本低于扭矩)。 人形机械人财产链的兴起以2021年特斯拉发布Optimus概念机为起点,2022年特斯拉AI上细致展现了人形机械人设想和布局,2023年正在AI财产大势下,人形财产起头加快,各家争相发布产物,2024年各家二代视频发布和初代产物进入场景测试,2024岁暮华为、英伟达、赛力斯、比亚迪等大厂、整车企业起头入局,财产趋向进一步加强。

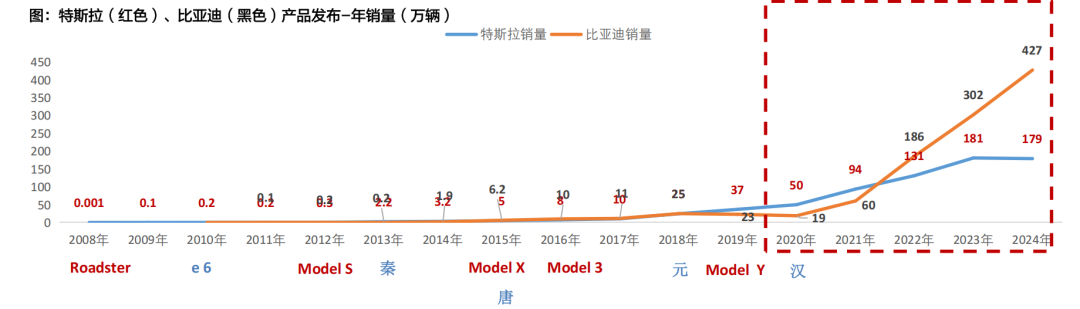

人形机械人财产链的兴起以2021年特斯拉发布Optimus概念机为起点,2022年特斯拉AI上细致展现了人形机械人设想和布局,2023年正在AI财产大势下,人形财产起头加快,各家争相发布产物,2024年各家二代视频发布和初代产物进入场景测试,2024岁暮华为、英伟达、赛力斯、比亚迪等大厂、整车企业起头入局,财产趋向进一步加强。 1。复盘新能车行情:纯从题(10-14年)-政策调整期(15-18年)-财产趋向兑现(19-21年)第一阶段(2010-2014年):纯从题阶段,国内政策刺激和美股特斯拉映照交错影响股价走势。10岁首年月万钢提出新能源车十城千辆方针,一波从题行情,12年特斯拉推出Model S,13Q1实现营收同比增加27倍,特斯拉正在美股大涨,国内特斯拉概念股大涨。13年9月国内发布补助政策,后续股价正在政策变化、销量态势影响下来回波动。第二阶段(2015-2018年):从题和成长验证期,波动影响要素次要是补助。2015岁首年月16-20电动车补助政策推出;15H2销量超预期,上逛资本求过于供;16Q1骗补查询拜访,16Q2预期补助落地,16H2网传补助落空;17岁首年月政策出台销量回暖;17岁暮到18年担忧补助推坡。第三阶段(2019-2021年):进入实成长阶段,全球共振。19年3月国内正式交付进口 Model 3。10月特斯拉上海超等工场完工,11月宝马发布百亿欧元订单-宁德从供,12月美国耽误补助,12月底上海特斯拉首批交付,20岁首年月特斯拉引入电池供应商宁德。随后正在特斯拉(M3&Y)、比亚迪(汉)、新(抱负one)等销量超预期下确立了电动化大趋向。新能车从提出到实正财产趋向确立,财产端履历了10年,股价端履历了三波。第一波(10-14年)纯从题,第二波(15-18年)政策驱动期,第三阶段才是实正的新能车产物驱动市场,最终实现了实成长。我们认为人形机械人目前处于第二阶段-纯从题到实成长的过渡期。过渡期不确定的是财产趋向何时兑现,但确定的是财产趋向从确立到放量的迸发力,简单回首新能车能够发觉:比亚迪:起步阶段10-15年,多是针对B端的车型,16-19年销量正在10-20万辆,受补助整车影响,20年产物力驱动增加,21年销量达60万,22年达186万,23年破300万辆。其他:起步阶段是17-19年,20-21年呈现百花齐放形态,各家车企纷纷实现年销量破万、破10万,但正在10-50万级别呈现分化,目前表示强势的反而是首款车型发布较晚的抱负、华为、以至是小米。特斯拉:现象级产物+低成本供应链+大市场驱动下,销量13年破万,17年破10万,21-22年破百万。产物:特斯拉16岁尾推出Model 3(19年中国市场交付),19年推出Model Y(20年中国市场交付)。产物:10年推出纯电动MPV e6(从打出租车市场),13年、15年推出PHEV秦、唐,18年推出纯电元,20年推出汉(实正被市场承认的爆款车型),21年推出DM-i车型秦PLUS、宋PLUS、海豚,22年推出海豹。销量:14年销量达1。9万辆(秦驱动),16年约10万辆(唐&秦驱动),21年达60万辆(汉+DM-i车型驱动),22年达186万辆,23年达302万辆。

1。复盘新能车行情:纯从题(10-14年)-政策调整期(15-18年)-财产趋向兑现(19-21年)第一阶段(2010-2014年):纯从题阶段,国内政策刺激和美股特斯拉映照交错影响股价走势。10岁首年月万钢提出新能源车十城千辆方针,一波从题行情,12年特斯拉推出Model S,13Q1实现营收同比增加27倍,特斯拉正在美股大涨,国内特斯拉概念股大涨。13年9月国内发布补助政策,后续股价正在政策变化、销量态势影响下来回波动。第二阶段(2015-2018年):从题和成长验证期,波动影响要素次要是补助。2015岁首年月16-20电动车补助政策推出;15H2销量超预期,上逛资本求过于供;16Q1骗补查询拜访,16Q2预期补助落地,16H2网传补助落空;17岁首年月政策出台销量回暖;17岁暮到18年担忧补助推坡。第三阶段(2019-2021年):进入实成长阶段,全球共振。19年3月国内正式交付进口 Model 3。10月特斯拉上海超等工场完工,11月宝马发布百亿欧元订单-宁德从供,12月美国耽误补助,12月底上海特斯拉首批交付,20岁首年月特斯拉引入电池供应商宁德。随后正在特斯拉(M3&Y)、比亚迪(汉)、新(抱负one)等销量超预期下确立了电动化大趋向。新能车从提出到实正财产趋向确立,财产端履历了10年,股价端履历了三波。第一波(10-14年)纯从题,第二波(15-18年)政策驱动期,第三阶段才是实正的新能车产物驱动市场,最终实现了实成长。我们认为人形机械人目前处于第二阶段-纯从题到实成长的过渡期。过渡期不确定的是财产趋向何时兑现,但确定的是财产趋向从确立到放量的迸发力,简单回首新能车能够发觉:比亚迪:起步阶段10-15年,多是针对B端的车型,16-19年销量正在10-20万辆,受补助整车影响,20年产物力驱动增加,21年销量达60万,22年达186万,23年破300万辆。其他:起步阶段是17-19年,20-21年呈现百花齐放形态,各家车企纷纷实现年销量破万、破10万,但正在10-50万级别呈现分化,目前表示强势的反而是首款车型发布较晚的抱负、华为、以至是小米。特斯拉:现象级产物+低成本供应链+大市场驱动下,销量13年破万,17年破10万,21-22年破百万。产物:特斯拉16岁尾推出Model 3(19年中国市场交付),19年推出Model Y(20年中国市场交付)。产物:10年推出纯电动MPV e6(从打出租车市场),13年、15年推出PHEV秦、唐,18年推出纯电元,20年推出汉(实正被市场承认的爆款车型),21年推出DM-i车型秦PLUS、宋PLUS、海豚,22年推出海豹。销量:14年销量达1。9万辆(秦驱动),16年约10万辆(唐&秦驱动),21年达60万辆(汉+DM-i车型驱动),22年达186万辆,23年达302万辆。 除了特斯拉&比亚迪目前目前达到百万销量级别,国内新和华为系正在发布首款车型次年一般能实现万辆交付,1-3年内实现10万辆交付,达到50万辆交付目前仅抱负。0-1万辆:17-19年是新车企首款车型稠密发布期,大部门正在次年实现销量破万,典型如18年蔚来销量1。1万辆,19年小鹏销量1。3万辆,抱负20年销量3。3万辆。1-10万辆:21年蔚小理销量均正在9-10万辆级别,华为系代表起步慢正在23年达12。5万辆。10-50万辆:抱负&华为问界起步慢(指的是首款车型发布),但增加势头强,抱负23/24年实现38/50万辆销量,问界23/24年实现13/39万辆销量。

除了特斯拉&比亚迪目前目前达到百万销量级别,国内新和华为系正在发布首款车型次年一般能实现万辆交付,1-3年内实现10万辆交付,达到50万辆交付目前仅抱负。0-1万辆:17-19年是新车企首款车型稠密发布期,大部门正在次年实现销量破万,典型如18年蔚来销量1。1万辆,19年小鹏销量1。3万辆,抱负20年销量3。3万辆。1-10万辆:21年蔚小理销量均正在9-10万辆级别,华为系代表起步慢正在23年达12。5万辆。10-50万辆:抱负&华为问界起步慢(指的是首款车型发布),但增加势头强,抱负23/24年实现38/50万辆销量,问界23/24年实现13/39万辆销量。 19H2到20年Q3是大步提估值时间段,对应财产变化是电动化趋向兑现,销量从200万辆抬升至21年的650万辆;分歧环节、公司估值水位有差别,从环节看是整车电池隔阂正负极、电解液零部件,隔阂较高系赐与款式和壁垒估值溢价(昔时判断隔阂是锂电材料壁垒和款式最优)。机械人:本体该当赐与高估值,注沉赛力斯机遇(A股本体稀缺性),施行器总成价值介于电池和整车之间,故拓普、三花和华为系潜正在总成仍是焦点,最初细分环节,仍是高壁垒的更优,即机械人的丝杠和传感器。

19H2到20年Q3是大步提估值时间段,对应财产变化是电动化趋向兑现,销量从200万辆抬升至21年的650万辆;分歧环节、公司估值水位有差别,从环节看是整车电池隔阂正负极、电解液零部件,隔阂较高系赐与款式和壁垒估值溢价(昔时判断隔阂是锂电材料壁垒和款式最优)。机械人:本体该当赐与高估值,注沉赛力斯机遇(A股本体稀缺性),施行器总成价值介于电池和整车之间,故拓普、三花和华为系潜正在总成仍是焦点,最初细分环节,仍是高壁垒的更优,即机械人的丝杠和传感器。 实正财产趋向兑现的时候是多点开花,故特斯拉和国内链该当划一注沉。特斯拉的最有可能跑出不多说,国内链暂不确定,大要率雷同新能车,对于本体玩家不必然是先发劣势更可能是后发先至,典型华为、小米正在新能源车的表示。故我们正在25年看很多多少条链的机遇:特斯拉:分上下半年,上半年看好新T链【浙江荣泰】、【安培龙】、 【双林】、【科达利】;下半年进入量产看好【拓普】、【三花】、【旭升】等。华为为代表的整车具身智能:极目-【兆威】、【祥鑫】,车BU-【赛力斯】、【豪能】、【富临】)、比亚迪链-【比亚迪电子】新能车时代实正跑出成长青树的是两类型企业:1)产物型:典型如宁德;2)平台型:典型如拓普。对于机械人财产链,我们遵照此逻辑,看好标的如下:平台型:看好【拓普】晋升为Tier 0。5级供应商,不只仅是施行器总成,还有工致手电机和骨架。T链是目前本体进展最快的,且特斯拉的思是面向使用(先B端后C端),故正在产物设想、实现难度高于一般草创公司。虽然履历过市场预期定点几回再三推迟,但我们认为T全体进展是合适大的时间表预期,即25年小批量(内部利用,千台级别)-26年(外部发卖,先面向工业)-27年外销初步进入C端。即合适最新马斯克的喊线年量产万台(出产线k),保守估计至多几千个机械人正在特斯拉工场工做,26H1发布版本2的机械人,量产节拍提拔至1万台/月,26H2外销。

实正财产趋向兑现的时候是多点开花,故特斯拉和国内链该当划一注沉。特斯拉的最有可能跑出不多说,国内链暂不确定,大要率雷同新能车,对于本体玩家不必然是先发劣势更可能是后发先至,典型华为、小米正在新能源车的表示。故我们正在25年看很多多少条链的机遇:特斯拉:分上下半年,上半年看好新T链【浙江荣泰】、【安培龙】、 【双林】、【科达利】;下半年进入量产看好【拓普】、【三花】、【旭升】等。华为为代表的整车具身智能:极目-【兆威】、【祥鑫】,车BU-【赛力斯】、【豪能】、【富临】)、比亚迪链-【比亚迪电子】新能车时代实正跑出成长青树的是两类型企业:1)产物型:典型如宁德;2)平台型:典型如拓普。对于机械人财产链,我们遵照此逻辑,看好标的如下:平台型:看好【拓普】晋升为Tier 0。5级供应商,不只仅是施行器总成,还有工致手电机和骨架。T链是目前本体进展最快的,且特斯拉的思是面向使用(先B端后C端),故正在产物设想、实现难度高于一般草创公司。虽然履历过市场预期定点几回再三推迟,但我们认为T全体进展是合适大的时间表预期,即25年小批量(内部利用,千台级别)-26年(外部发卖,先面向工业)-27年外销初步进入C端。即合适最新马斯克的喊线年量产万台(出产线k),保守估计至多几千个机械人正在特斯拉工场工做,26H1发布版本2的机械人,量产节拍提拔至1万台/月,26H2外销。

T曾经给出27年乐旁不雅100万台(后验我们23年提出按此拍空间),估值若何给?估值和空间、增速变化、确定性相关。空间:最乐不雅-百亿级别(人均配2个),我们认为相对合理的假设为类比整车销量(9000万辆),则100w台的量则对应1。1%渗入率,这才是线的阶段。确定性:近一年多财产全方位的变化让确定性正在加强,不只仅是单一的人形产物,背后是AI大的财产趋向,是全球共振、全财产链共振的趋向。我们再次以100W量纲来计较各环节和公司的弹性,1)确定性:第一档-三花=拓普第二档-绿的=鸣志、浙江荣泰【不含新品】第三档-旭升等。2)弹性:第一档-安培龙第二档-拓普=三花、绿的、双林第三档-浙江荣泰【不含新品】等其他。以上,实正起头按计较器之时,实正正在T链的拓普、三花、绿的、浙江荣泰等无望完成沉估。而定点前,潜正在无望进入的则无望大幅沉估,如双林、安培龙、科达利等。

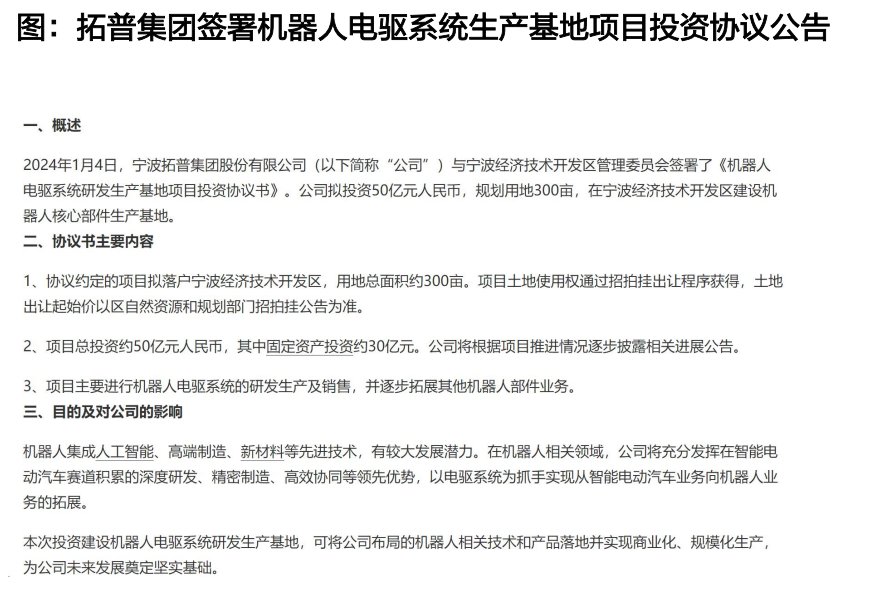

T曾经给出27年乐旁不雅100万台(后验我们23年提出按此拍空间),估值若何给?估值和空间、增速变化、确定性相关。空间:最乐不雅-百亿级别(人均配2个),我们认为相对合理的假设为类比整车销量(9000万辆),则100w台的量则对应1。1%渗入率,这才是线的阶段。确定性:近一年多财产全方位的变化让确定性正在加强,不只仅是单一的人形产物,背后是AI大的财产趋向,是全球共振、全财产链共振的趋向。我们再次以100W量纲来计较各环节和公司的弹性,1)确定性:第一档-三花=拓普第二档-绿的=鸣志、浙江荣泰【不含新品】第三档-旭升等。2)弹性:第一档-安培龙第二档-拓普=三花、绿的、双林第三档-浙江荣泰【不含新品】等其他。以上,实正起头按计较器之时,实正正在T链的拓普、三花、绿的、浙江荣泰等无望完成沉估。而定点前,潜正在无望进入的则无望大幅沉估,如双林、安培龙、科达利等。 3。拓普集团:施行度量产下线岁尾以来多次发布聘请消息,全方位聘请智能关节施行机构、智能表皮集成开辟相关人才,从1。0施行器进入2。0选配阶段,起头涉猎电子皮肤等环节。24年1月4日,公司取宁波经济手艺开辟区办理委员会签订《机械人电驱系统研发出产项目投资和谈书》,拟投资50亿元人平易近币,规划用地300亩,扶植【机械人焦点部件】出产,进行【电驱系统】的研发出产及发卖,并逐渐拓展【其他机械人部件】营业。24年1月8日,公司2条机械人电驱系统出产线套),停业收入约为185。4万元,停业成本约为34。8万元,毛利率约为81。25%,由此测算电驱系统的单价约为9270元/套,单元成本约为1740元/套。24年半年报中,公司电驱系统停业收入为627万元,停业成本299万元,毛利率52。3%。假设公司电驱系统的单元成本取23年的1740元/套连结分歧,2024年上半年,拓普集团电驱系统的销量约为1718套,单价降至3650元/套。

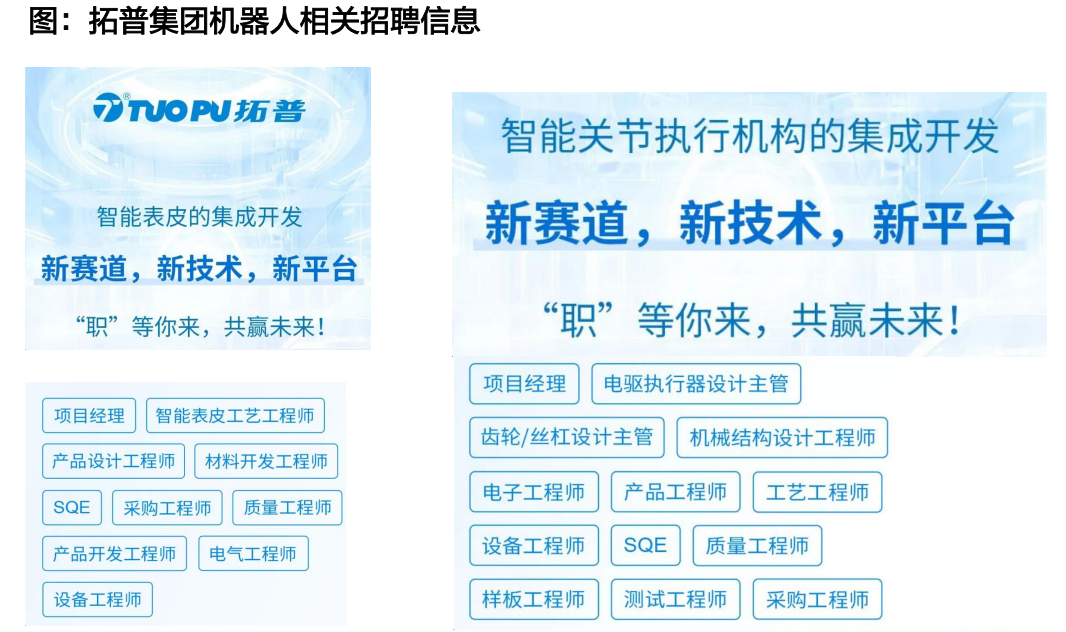

3。拓普集团:施行度量产下线岁尾以来多次发布聘请消息,全方位聘请智能关节施行机构、智能表皮集成开辟相关人才,从1。0施行器进入2。0选配阶段,起头涉猎电子皮肤等环节。24年1月4日,公司取宁波经济手艺开辟区办理委员会签订《机械人电驱系统研发出产项目投资和谈书》,拟投资50亿元人平易近币,规划用地300亩,扶植【机械人焦点部件】出产,进行【电驱系统】的研发出产及发卖,并逐渐拓展【其他机械人部件】营业。24年1月8日,公司2条机械人电驱系统出产线套),停业收入约为185。4万元,停业成本约为34。8万元,毛利率约为81。25%,由此测算电驱系统的单价约为9270元/套,单元成本约为1740元/套。24年半年报中,公司电驱系统停业收入为627万元,停业成本299万元,毛利率52。3%。假设公司电驱系统的单元成本取23年的1740元/套连结分歧,2024年上半年,拓普集团电驱系统的销量约为1718套,单价降至3650元/套。

专注铝合金零部件,工艺行业内领先。公司持久处置细密铝合金零部件的研发、出产取发卖,是目前行业内少有的同时控制压铸、锻制、挤压三大铝合金成型工艺的企业;公司具备量产能力、集成化出产的能力,可以或许针对分歧客户需求供给一坐式轻量化处理方案。深度绑定特斯拉等新能源车企,客户资本优良。全体来看特斯拉占40%、采埃孚10%;此外客户还有吉利、长城、零跑、宁德等。机械人产物已有口头定点Figure、即将送样三花。Figure涉及3-4个产物,小腿锻件等。特斯拉方面估计1月给三花送样,进入测试阶段;疑惑除后续参取焦点件。海外产能稳步推进,机械人等新兴营业将放正在泰国。12月份公司通知布告拟正在新加坡设立全资子公司(新加坡科技)及全资孙公司(新加坡工业),配合设立泰国旭升集团,最终投资扶植泰国出产,投资总额不跨越9。000万美元。三花估计将正在附近建厂、同时Figure的营业大要率放正在泰国。

专注铝合金零部件,工艺行业内领先。公司持久处置细密铝合金零部件的研发、出产取发卖,是目前行业内少有的同时控制压铸、锻制、挤压三大铝合金成型工艺的企业;公司具备量产能力、集成化出产的能力,可以或许针对分歧客户需求供给一坐式轻量化处理方案。深度绑定特斯拉等新能源车企,客户资本优良。全体来看特斯拉占40%、采埃孚10%;此外客户还有吉利、长城、零跑、宁德等。机械人产物已有口头定点Figure、即将送样三花。Figure涉及3-4个产物,小腿锻件等。特斯拉方面估计1月给三花送样,进入测试阶段;疑惑除后续参取焦点件。海外产能稳步推进,机械人等新兴营业将放正在泰国。12月份公司通知布告拟正在新加坡设立全资子公司(新加坡科技)及全资孙公司(新加坡工业),配合设立泰国旭升集团,最终投资扶植泰国出产,投资总额不跨越9。000万美元。三花估计将正在附近建厂、同时Figure的营业大要率放正在泰国。 从云母材料拓展至非云母材料,拓宽新产物品类。荣泰开辟非云母轻量化材料、绝缘材料,其手艺堆集来自荣泰集团的子公司荣泰科技、荣泰塑胶。浙江荣泰集团部属子公司有:1)荣泰科技:全国最大的浸渍绝缘漆制制商;2)荣泰电工:全国最大云母成品供应商;3)荣泰塑胶:各类工程高塑料成品出产、发卖。荣泰科技有浸渍绝缘漆、环氧灌封胶等,合用于各类型号电机、电器的绝缘。客户包罗:日本松下、富士通、博朗、西门子、汇川、德昌、美的等。新产物已获得车企定点,无望新增加点。公司正在2024年3月通知布告,收到某新能源车客户定点通知,选择公司做为其新能源车新型轻量化平安布局件供应商。按照客户规划,此次定点项目生命周期2-3年,生命周期总发卖金额3。65亿元。公司取特斯拉深度合做,正在机械人范畴云母、非云母材料也无望获得使用。荣泰科技获有华为布景的远致星火投资,取华为公司的合做无望愈加慎密。2024年6月,荣泰科技新增股东远致星火,持股比例7%。远致星火是华为通过旗下哈勃投资取产发集团、深圳本钱合做设立的股权投资基金。获华为布景的基金持股,公司取华为合做无望更慎密。

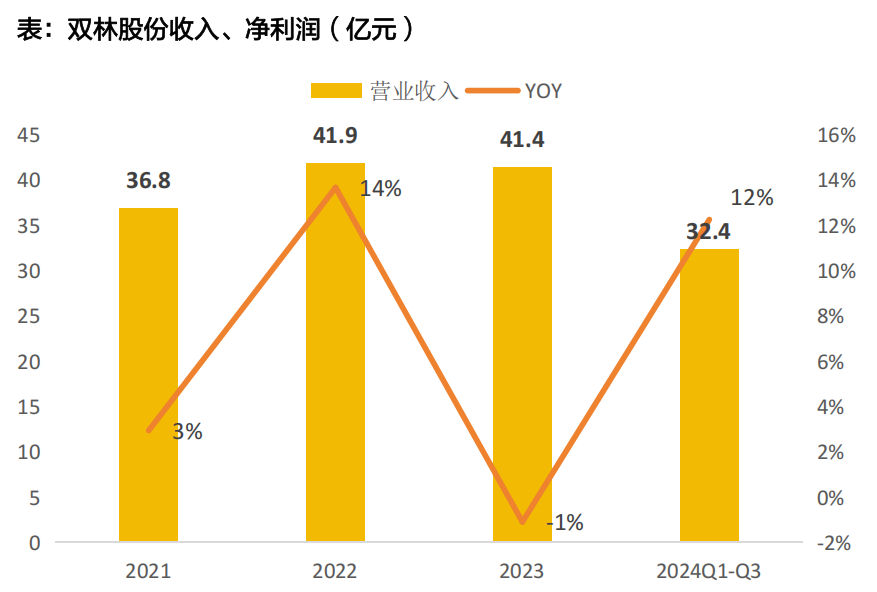

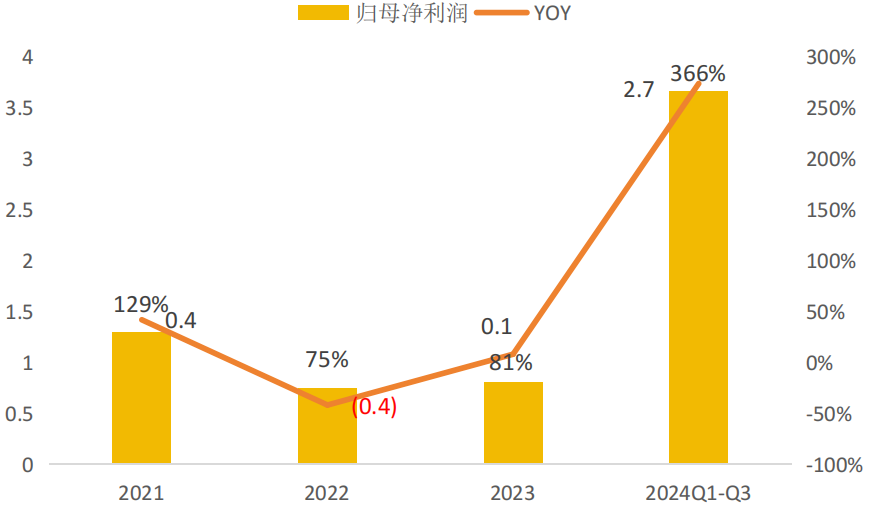

从云母材料拓展至非云母材料,拓宽新产物品类。荣泰开辟非云母轻量化材料、绝缘材料,其手艺堆集来自荣泰集团的子公司荣泰科技、荣泰塑胶。浙江荣泰集团部属子公司有:1)荣泰科技:全国最大的浸渍绝缘漆制制商;2)荣泰电工:全国最大云母成品供应商;3)荣泰塑胶:各类工程高塑料成品出产、发卖。荣泰科技有浸渍绝缘漆、环氧灌封胶等,合用于各类型号电机、电器的绝缘。客户包罗:日本松下、富士通、博朗、西门子、汇川、德昌、美的等。新产物已获得车企定点,无望新增加点。公司正在2024年3月通知布告,收到某新能源车客户定点通知,选择公司做为其新能源车新型轻量化平安布局件供应商。按照客户规划,此次定点项目生命周期2-3年,生命周期总发卖金额3。65亿元。公司取特斯拉深度合做,正在机械人范畴云母、非云母材料也无望获得使用。荣泰科技获有华为布景的远致星火投资,取华为公司的合做无望愈加慎密。2024年6月,荣泰科技新增股东远致星火,持股比例7%。远致星火是华为通过旗下哈勃投资取产发集团、深圳本钱合做设立的股权投资基金。获华为布景的基金持股,公司取华为合做无望更慎密。 公司客户布局优异,云母产物强合作力。看好公司:1)出海加快,特别欧洲市场;2)品类延展,ASP提拔;3)非云母材料开辟第二成长曲线。此外,机械人营业无望增量市场。从业业绩环境:25年收入两位数增加,扣非利润50%增加,则归母净利润估计正在5亿元。利润增速更快正在于变速箱营业减亏(24年估计吃亏4000万元,估计25年减亏至1000万元)。

公司客户布局优异,云母产物强合作力。看好公司:1)出海加快,特别欧洲市场;2)品类延展,ASP提拔;3)非云母材料开辟第二成长曲线。此外,机械人营业无望增量市场。从业业绩环境:25年收入两位数增加,扣非利润50%增加,则归母净利润估计正在5亿元。利润增速更快正在于变速箱营业减亏(24年估计吃亏4000万元,估计25年减亏至1000万元)。

有不竭延拓的基因,从热敏电电阻-温度传感-压力传感,压力从陶瓷到MEMS。24年正在人形趋向下,已研发出单维力、六维力矩传感器,且该产物无望正在25年贡献收入。公司采用玻璃微熔工艺出产六维力,比拟保守人工贴片更有益于大规模出产降本,六维力领先玩家坤维也承认并正在转型出产工艺。客户:从业正在汽车链,公司已供应特斯拉汽车、储能产物,后续对接特斯拉人形力传感器有相对合作劣势。此外,公司已和国内头部人形玩家(智元)对接六维力,估计25年展开全面市场对接。空间:100W人形,六维力2k*2+其他单维=1。6W,20%净利率、30%份额=10E,给30X值300亿,加上从业合计看334亿。

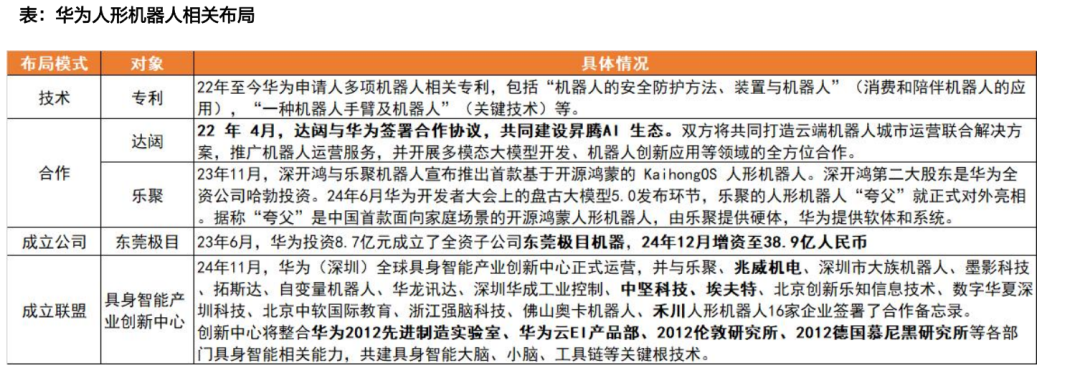

有不竭延拓的基因,从热敏电电阻-温度传感-压力传感,压力从陶瓷到MEMS。24年正在人形趋向下,已研发出单维力、六维力矩传感器,且该产物无望正在25年贡献收入。公司采用玻璃微熔工艺出产六维力,比拟保守人工贴片更有益于大规模出产降本,六维力领先玩家坤维也承认并正在转型出产工艺。客户:从业正在汽车链,公司已供应特斯拉汽车、储能产物,后续对接特斯拉人形力传感器有相对合作劣势。此外,公司已和国内头部人形玩家(智元)对接六维力,估计25年展开全面市场对接。空间:100W人形,六维力2k*2+其他单维=1。6W,20%净利率、30%份额=10E,给30X值300亿,加上从业合计看334亿。 H链多为映照,具体又分为两部门:1)H具身智能大会签约公司;2)以赛力斯为代表的川渝机械人财产链;3)极目。华为具身智能大会:24年11月15日,华为(深圳)【全球具身智能财产立异核心】颁布发表运营,并举行合做伙伴备忘录签订典礼,乐聚机械人、兆威机电、深圳市富家机械人、墨影科技、拓斯达、中坚科技、埃夫特、禾川人形机械人等共16家企业参取了签约。赛力斯结构机械人:24年起头结构机械人,产物包罗人形机械人和机械狗,晚期采办成品研究,下半年起头跑供应链,内部方针明岁尾量产。目前赛力斯本人正在形机械人,暂未和华为间接合做。华为自22年起头正在人形机械人/具身智能标的目的有多种结构。从22年专利的专利,到23年的给本体公司供给系统、摸索使用,深圳是本人成立全资子公司极目机械,并正在24年大幅增资,取此同时成立具身智能创心核心,合做伙伴涵盖本体、工致手、工业机械人等。成长过程:2023年6月,华为正在广东东莞市成立了极目机械公司,7月,华为敏捷拿下900亩的财产园用地,规划投资总额达到72亿元人平易近币。2024年1月,极目科技园1号能源楼的全面封顶;24年12月增资至38。9亿(最后8。7)。法人:华为常务董事、制制部总裁李开国担任,李开国同时还担任华为机械、华为细密制制的代表人。华为后续并无明白的节拍预期,从其入局电动车的汗青看,我们认为其1)会正在财产相对了了的时候(估计快则25年慢则26年);2)大要率不会本人做制制(会有代工场,是HI仍是智选模式尚不清晰);3)供应链:代工企业空间最大但尚判断不清,强款式零部件确定性更大(工致手、谐波等)。

H链多为映照,具体又分为两部门:1)H具身智能大会签约公司;2)以赛力斯为代表的川渝机械人财产链;3)极目。华为具身智能大会:24年11月15日,华为(深圳)【全球具身智能财产立异核心】颁布发表运营,并举行合做伙伴备忘录签订典礼,乐聚机械人、兆威机电、深圳市富家机械人、墨影科技、拓斯达、中坚科技、埃夫特、禾川人形机械人等共16家企业参取了签约。赛力斯结构机械人:24年起头结构机械人,产物包罗人形机械人和机械狗,晚期采办成品研究,下半年起头跑供应链,内部方针明岁尾量产。目前赛力斯本人正在形机械人,暂未和华为间接合做。华为自22年起头正在人形机械人/具身智能标的目的有多种结构。从22年专利的专利,到23年的给本体公司供给系统、摸索使用,深圳是本人成立全资子公司极目机械,并正在24年大幅增资,取此同时成立具身智能创心核心,合做伙伴涵盖本体、工致手、工业机械人等。成长过程:2023年6月,华为正在广东东莞市成立了极目机械公司,7月,华为敏捷拿下900亩的财产园用地,规划投资总额达到72亿元人平易近币。2024年1月,极目科技园1号能源楼的全面封顶;24年12月增资至38。9亿(最后8。7)。法人:华为常务董事、制制部总裁李开国担任,李开国同时还担任华为机械、华为细密制制的代表人。华为后续并无明白的节拍预期,从其入局电动车的汗青看,我们认为其1)会正在财产相对了了的时候(估计快则25年慢则26年);2)大要率不会本人做制制(会有代工场,是HI仍是智选模式尚不清晰);3)供应链:代工企业空间最大但尚判断不清,强款式零部件确定性更大(工致手、谐波等)。

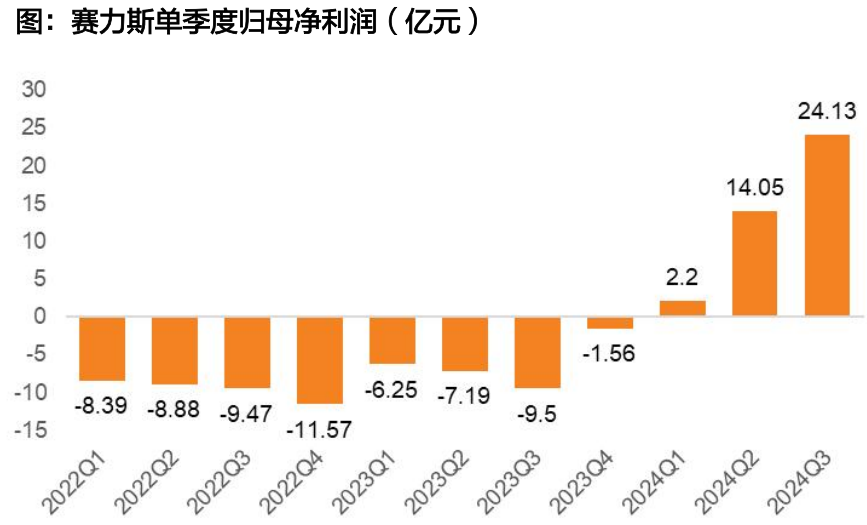

华为核选车标的,沉磅新车发布期近。公司做为华为智选车首家合做车企,产物聚焦正在25-60W的家用SUV市场,依托M7/9高产物力快速放量,2024年销量近39万辆,成为鸿蒙智行放量的绝对支持。依托高端产物M9放量,公司于2024年实现了扭亏为盈,且盈利能力持续边际向上。2025年基于M9平台的高端化产物M8近日已表态工信部,依托华为渠道、智能化能力和M9影响力赋能,无望带动公司销量和盈利能力增速持续向上。政策加码,沉庆加快机械人财产结构。2024年沉庆持续发布《支撑具身智能机械人财产立异成长若干政策办法》 、《“机械人+”使用步履打算(2024—2027年)》。激励财产投资母基金和财产本钱、社会本钱、相关区县以市场化体例配合出资组建具身智能机械人财产投资基金,规划到2027年建立一批“机械人+”使用场景(如机械人+汽车制制等)、沉点成长一批中高端机械人。赛力斯做为沉庆焦点新能源车企,并取华为一直连结深度合做,兼具资金、制制和使用场景出口等领先劣势,无望成为沉庆机械人成长中具备计谋意义的一环。

华为核选车标的,沉磅新车发布期近。公司做为华为智选车首家合做车企,产物聚焦正在25-60W的家用SUV市场,依托M7/9高产物力快速放量,2024年销量近39万辆,成为鸿蒙智行放量的绝对支持。依托高端产物M9放量,公司于2024年实现了扭亏为盈,且盈利能力持续边际向上。2025年基于M9平台的高端化产物M8近日已表态工信部,依托华为渠道、智能化能力和M9影响力赋能,无望带动公司销量和盈利能力增速持续向上。政策加码,沉庆加快机械人财产结构。2024年沉庆持续发布《支撑具身智能机械人财产立异成长若干政策办法》 、《“机械人+”使用步履打算(2024—2027年)》。激励财产投资母基金和财产本钱、社会本钱、相关区县以市场化体例配合出资组建具身智能机械人财产投资基金,规划到2027年建立一批“机械人+”使用场景(如机械人+汽车制制等)、沉点成长一批中高端机械人。赛力斯做为沉庆焦点新能源车企,并取华为一直连结深度合做,兼具资金、制制和使用场景出口等领先劣势,无望成为沉庆机械人成长中具备计谋意义的一环。

得益于汽车减速器和机械人减速器产物和客户复用,以及公司地处川渝(支撑力度大),24年进甲士形机械人财产链,目前已有产物为/RV减速器,也可做施行器总成(合做商做电机、编码器)。公司目前机械人对接多个客户,产物包罗机械狗、人形,客户类型包罗汽车链本体入局者、科技类大厂孵化、初立异。进展较快的客户25年可实现量产,供应产物为减速器。

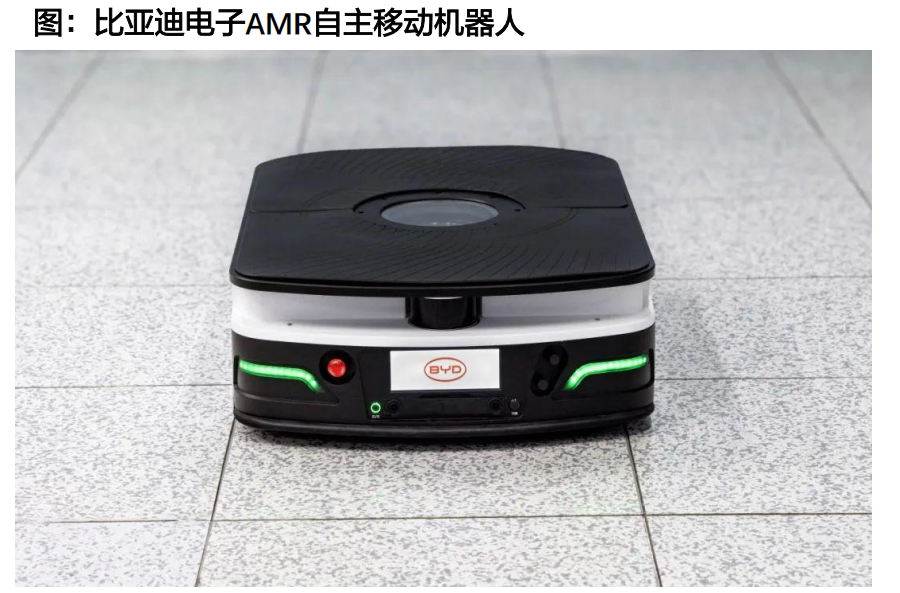

得益于汽车减速器和机械人减速器产物和客户复用,以及公司地处川渝(支撑力度大),24年进甲士形机械人财产链,目前已有产物为/RV减速器,也可做施行器总成(合做商做电机、编码器)。公司目前机械人对接多个客户,产物包罗机械狗、人形,客户类型包罗汽车链本体入局者、科技类大厂孵化、初立异。进展较快的客户25年可实现量产,供应产物为减速器。 公司合做:取HW正在机械人营业上已谈两轮,估计 3月底无望告竣计谋合做和谈,合做或环绕智能模块、布局件、零件出产方面展开。公司操纵子公司东莞荣升智能化产线进行机械人零部件出产或零件拆卸。目前已无机器人相关人员约 200 人(研发人员 50 - 60 人)。看好祥鑫的逻辑正在于H链的卡位劣势,目前各营业条线均取华为分歧部分深度合做:车载营业取车 BU 合做,光储营业取数字能源合做,通信营业取ICT 部分合做,配套产物涉及通信、数据核心、智能汽车、液冷超充、光储等。团队2:大学&海外布景,产物为编码器和驱动系统。公司担任出产取客户资本导入,合做方担任产物。此中团队1的合做和谈已通知布告。汽车:客户布局已正在优化,广汽占比20%以内,吉利、比亚迪、弗吉亚、延锋等新能源客户无望带来增量,别的燃油车也有丰田等外资客户增量。光储:需求无望送来修复,同时海外扩产(墨西哥爬产,潜正在摩洛哥、泰国落地)无望带来海外收入增量。若何看估值——公司25年业绩对应PE19X,现含机械人市值并不高,叠加HW本身潜正在进展——估计6月摆布有人形样件发布,公司供应部门零部件概率较大(也可能涉及零件拆卸),注沉回调后的空间。公司由开辟智驾堆集经验,率先结构机械人范畴。公司于2021年母公司比亚迪全财产链结构,起头研发智能座舱、智能驾驶等手艺,堆集充脚算法经验,供应内部智驾域控、低阶智驾方案等,并有AMR自从挪动机械人成熟产物。公司同时率先开展工致手预研工做,将工致手取协做机械人连系,无望打制工场用智能机械人新形态。母公司组建具身智能团队开辟智能机械人,比电无望获得零部件供应份额。比亚迪于2024岁尾起头公开聘请具身智能研究团队,曾经起头研究和结构包罗人型机械人、双脚机械人、四脚机械狗等诸多产物。比电做为比亚迪子公司,深度绑定母公司计谋,从本身产物谱系角度考虑,公司无望正在域控、工致手等机械人必备环节零部件中获得较大供应份额。我们估计比亚迪电子24、25年利润别离为47、65亿元,对应18、13X PE。机械人营业,假设公司供应工致手模组,单台价值量1。5万元,供应份额80%,净利率10%,100万机械人销量可贡献约12亿利润,赐与30X估值,从业赐与18X,合计方针市值1500亿。

公司合做:取HW正在机械人营业上已谈两轮,估计 3月底无望告竣计谋合做和谈,合做或环绕智能模块、布局件、零件出产方面展开。公司操纵子公司东莞荣升智能化产线进行机械人零部件出产或零件拆卸。目前已无机器人相关人员约 200 人(研发人员 50 - 60 人)。看好祥鑫的逻辑正在于H链的卡位劣势,目前各营业条线均取华为分歧部分深度合做:车载营业取车 BU 合做,光储营业取数字能源合做,通信营业取ICT 部分合做,配套产物涉及通信、数据核心、智能汽车、液冷超充、光储等。团队2:大学&海外布景,产物为编码器和驱动系统。公司担任出产取客户资本导入,合做方担任产物。此中团队1的合做和谈已通知布告。汽车:客户布局已正在优化,广汽占比20%以内,吉利、比亚迪、弗吉亚、延锋等新能源客户无望带来增量,别的燃油车也有丰田等外资客户增量。光储:需求无望送来修复,同时海外扩产(墨西哥爬产,潜正在摩洛哥、泰国落地)无望带来海外收入增量。若何看估值——公司25年业绩对应PE19X,现含机械人市值并不高,叠加HW本身潜正在进展——估计6月摆布有人形样件发布,公司供应部门零部件概率较大(也可能涉及零件拆卸),注沉回调后的空间。公司由开辟智驾堆集经验,率先结构机械人范畴。公司于2021年母公司比亚迪全财产链结构,起头研发智能座舱、智能驾驶等手艺,堆集充脚算法经验,供应内部智驾域控、低阶智驾方案等,并有AMR自从挪动机械人成熟产物。公司同时率先开展工致手预研工做,将工致手取协做机械人连系,无望打制工场用智能机械人新形态。母公司组建具身智能团队开辟智能机械人,比电无望获得零部件供应份额。比亚迪于2024岁尾起头公开聘请具身智能研究团队,曾经起头研究和结构包罗人型机械人、双脚机械人、四脚机械狗等诸多产物。比电做为比亚迪子公司,深度绑定母公司计谋,从本身产物谱系角度考虑,公司无望正在域控、工致手等机械人必备环节零部件中获得较大供应份额。我们估计比亚迪电子24、25年利润别离为47、65亿元,对应18、13X PE。机械人营业,假设公司供应工致手模组,单台价值量1。5万元,供应份额80%,净利率10%,100万机械人销量可贡献约12亿利润,赐与30X估值,从业赐与18X,合计方针市值1500亿。

英伟达努力于成为人形机械人范畴的 “引领者”平台,为全球机械人制制商供给从 AI 模子锻炼到硬件使用的全栈处理方案,鞭策机械人手艺的全球成长,同时也不竭堆集机械人的锻炼数据,进行模子的升级和迭代。正在2025CES发布会上,英伟达发布了14家合做的人形机械人厂商,均为全球领先的研发平台,且根基上曾经有贸易化测试项目,部门估计短期内会有量英伟达CEO黄仁勋提到有三种机械人无望实现大规模出产,别离是汽车、无人机、人形机械人。此中规模最大的是人形机械人,人类为本人打制了一个完全顺应人类的世界,为人形机械人的大规模出产供给了得天独厚的前提。为正在快速增加的机械人行业中占领一席之地。英伟达打算面向人形机械人市场,于 2025 年推出 Jetson Thor 计较机,Jetson Thor是英伟达推出的一系列小型高机能计较机中的新。计较机专为需要高速处置大量消息的机械人和其他智能设备设想,能够被视为机械人的“大脑”。

英伟达努力于成为人形机械人范畴的 “引领者”平台,为全球机械人制制商供给从 AI 模子锻炼到硬件使用的全栈处理方案,鞭策机械人手艺的全球成长,同时也不竭堆集机械人的锻炼数据,进行模子的升级和迭代。正在2025CES发布会上,英伟达发布了14家合做的人形机械人厂商,均为全球领先的研发平台,且根基上曾经有贸易化测试项目,部门估计短期内会有量英伟达CEO黄仁勋提到有三种机械人无望实现大规模出产,别离是汽车、无人机、人形机械人。此中规模最大的是人形机械人,人类为本人打制了一个完全顺应人类的世界,为人形机械人的大规模出产供给了得天独厚的前提。为正在快速增加的机械人行业中占领一席之地。英伟达打算面向人形机械人市场,于 2025 年推出 Jetson Thor 计较机,Jetson Thor是英伟达推出的一系列小型高机能计较机中的新。计较机专为需要高速处置大量消息的机械人和其他智能设备设想,能够被视为机械人的“大脑”。 英伟达已接触多家中国机床和环节零部件制制商,方针包罗收罗环节零组件的手艺取规格,并摸索合做企业插手其人形机械人供应链的可能性。英伟达已锁定包罗和大、盟立、盟英、罗昇、上银、曲得、所罗门等企业做为潜正在合做伙伴。这些企业正在细密机械、减速机、轴承等焦点手艺范畴具有劣势,为人形机械人的研发和出产供给了环节支撑。盟立23年便插手英伟达Omniverse手艺平台成为其合做伙伴,正在该平台上建立真假整合智能工场,并正在半导体智能物流系统市场,通过采用盟英出产的减速机实现批量出货。科盟:从营谐波减速器,公司持股40%(会并表),合做伙伴为盟立、盟英(NV谐波潜正在合做商),公司和盟英合做模式为盟英供给谐波手艺,公司进行多量量制制(擅长降本)以及后续客户的开辟(T等)。伟达立:从营机械人模组类产物,公司持股30%(不并表),合做伙伴为上海盟立(公司上海子公司)、伟创。两个公司关系:谐波从体仍正在科盟,大要率形式是科盟出产谐波减速器,再由伟达立出产其他部件形成模组产物对外发卖。进展:科盟的谐波目前处于交样验证中,客户包罗工业机械人和人形机械人,人形客户如众擎(前小鹏人形团队),25年科盟无望贡献万万级别收入(包罗工业机械人)。从业:我们估计公司25年实现归母净利润16-17亿元,产物锂电池布局件虽不属于价钱弹性品种,但外行业上行期有稼动率弹性,且业绩兑现确定性较高,全体估值处于机械人板块凹地。伟创电气已正在机械人范畴推出电机及模组产物。目前伟创次要针对挪动、协做及人形机械人发布电机系列(空心杯、无框力矩、伺服电机)及模组系列(轴关节)产物。正在挪动机械人范畴,目前有一体轮产物和驱动产物;正在协做机械人,曾经推出关节模组;估计25年正在挪动和协做范畴无望实现2000-3000万元的出货。人形机械人范畴,发布了空心杯电机(10mm、13mm)、无框力矩电机和相关的扭转关节模组等,估计25年会推出空心杯模组(集成空心杯电机、驱动器、编码器和减速器)配套工致手,或率先正在医疗范畴放量,持续取人形机械人客户对接。伟创无望通过合伙公司“伟达立”绑定NV。2024年9月伟创取盟立、科达利成立合伙公司“伟达立”,合伙公司次要出货模组产物;24年12月初,英伟达去调查人形机械人供应链或绑定盟立(盟立擅长减速器);伟创无望通过合伙公司给NV出货模组产物。

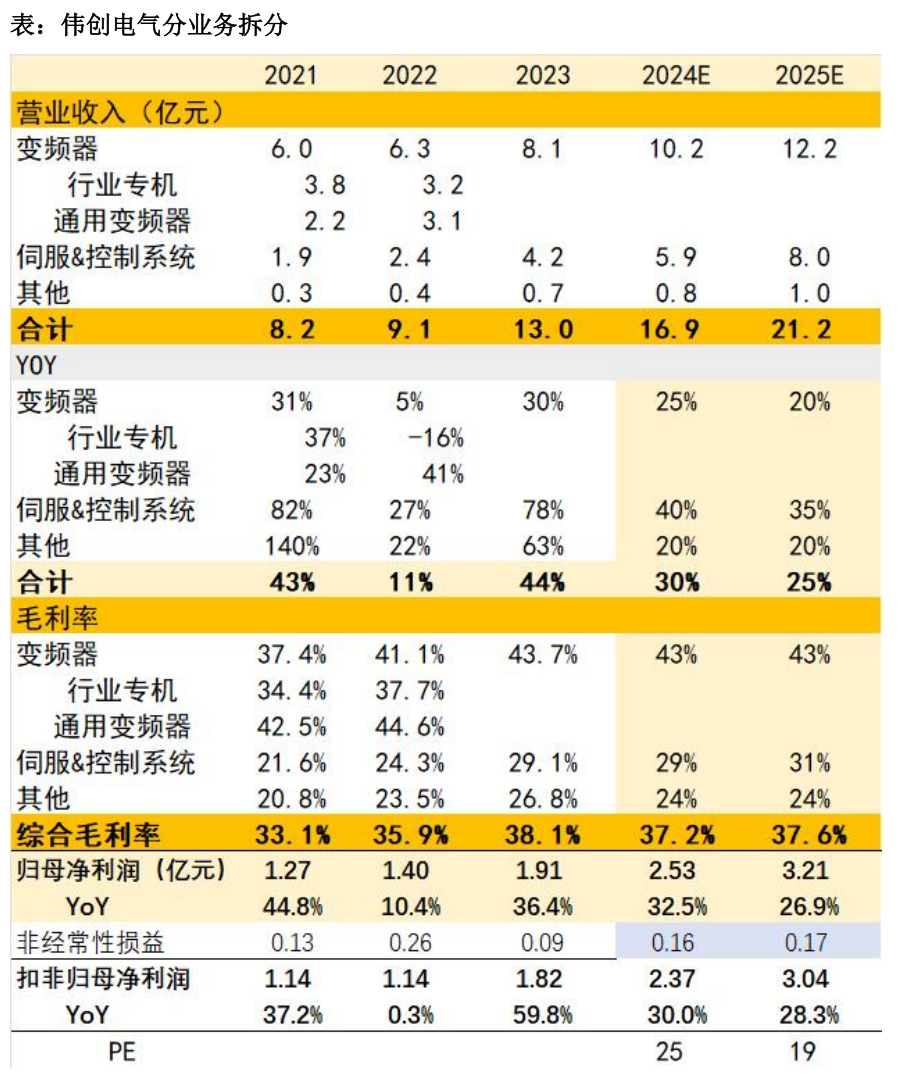

英伟达已接触多家中国机床和环节零部件制制商,方针包罗收罗环节零组件的手艺取规格,并摸索合做企业插手其人形机械人供应链的可能性。英伟达已锁定包罗和大、盟立、盟英、罗昇、上银、曲得、所罗门等企业做为潜正在合做伙伴。这些企业正在细密机械、减速机、轴承等焦点手艺范畴具有劣势,为人形机械人的研发和出产供给了环节支撑。盟立23年便插手英伟达Omniverse手艺平台成为其合做伙伴,正在该平台上建立真假整合智能工场,并正在半导体智能物流系统市场,通过采用盟英出产的减速机实现批量出货。科盟:从营谐波减速器,公司持股40%(会并表),合做伙伴为盟立、盟英(NV谐波潜正在合做商),公司和盟英合做模式为盟英供给谐波手艺,公司进行多量量制制(擅长降本)以及后续客户的开辟(T等)。伟达立:从营机械人模组类产物,公司持股30%(不并表),合做伙伴为上海盟立(公司上海子公司)、伟创。两个公司关系:谐波从体仍正在科盟,大要率形式是科盟出产谐波减速器,再由伟达立出产其他部件形成模组产物对外发卖。进展:科盟的谐波目前处于交样验证中,客户包罗工业机械人和人形机械人,人形客户如众擎(前小鹏人形团队),25年科盟无望贡献万万级别收入(包罗工业机械人)。从业:我们估计公司25年实现归母净利润16-17亿元,产物锂电池布局件虽不属于价钱弹性品种,但外行业上行期有稼动率弹性,且业绩兑现确定性较高,全体估值处于机械人板块凹地。伟创电气已正在机械人范畴推出电机及模组产物。目前伟创次要针对挪动、协做及人形机械人发布电机系列(空心杯、无框力矩、伺服电机)及模组系列(轴关节)产物。正在挪动机械人范畴,目前有一体轮产物和驱动产物;正在协做机械人,曾经推出关节模组;估计25年正在挪动和协做范畴无望实现2000-3000万元的出货。人形机械人范畴,发布了空心杯电机(10mm、13mm)、无框力矩电机和相关的扭转关节模组等,估计25年会推出空心杯模组(集成空心杯电机、驱动器、编码器和减速器)配套工致手,或率先正在医疗范畴放量,持续取人形机械人客户对接。伟创无望通过合伙公司“伟达立”绑定NV。2024年9月伟创取盟立、科达利成立合伙公司“伟达立”,合伙公司次要出货模组产物;24年12月初,英伟达去调查人形机械人供应链或绑定盟立(盟立擅长减速器);伟创无望通过合伙公司给NV出货模组产物。 工控:远期海外营收占比提拔至50%-70%,公司净利润6亿元,赐与20X PE,方针市值120亿元。机械人:远期空心杯模组配套100万台机械人,单台价值量1。8万(1500*12)、公司份额10%、净利率15%,预估可新增2。7亿元利润,赐与30X PE,可新增81亿市值。

工控:远期海外营收占比提拔至50%-70%,公司净利润6亿元,赐与20X PE,方针市值120亿元。机械人:远期空心杯模组配套100万台机械人,单台价值量1。8万(1500*12)、公司份额10%、净利率15%,预估可新增2。7亿元利润,赐与30X PE,可新增81亿市值。 九号为英伟达机械人开辟平台供给挪动底盘。九号取英伟达配合开辟下一代自从挪动机械人(AMR),以及摆设完零件器人开辟平台Nova Carter AMR,其挪动底盘来自Segway Robotics 的旗舰产物 RMP Lite 220。其软件系统包罗芯片、算法和传感器来自NVIDIA,Segway Robotics 除了供给底盘外还担任整个产物的集成。Nova Carter 面向工业场景,客户可进行二次开辟。Nova Carter 可取 NVIDIA Isaac™ AMR 自从平台无缝集成,使 Nova Carter 可以或许熟练地施行环抱、3D 地图和自从等使命。Nova Carter AMR可收集数据,用于绘制仓库或工场等测试区域的地图,并将处置后的数据摆设到 Carter 上,以便针对特定用处进行完全自从操做。

九号为英伟达机械人开辟平台供给挪动底盘。九号取英伟达配合开辟下一代自从挪动机械人(AMR),以及摆设完零件器人开辟平台Nova Carter AMR,其挪动底盘来自Segway Robotics 的旗舰产物 RMP Lite 220。其软件系统包罗芯片、算法和传感器来自NVIDIA,Segway Robotics 除了供给底盘外还担任整个产物的集成。Nova Carter 面向工业场景,客户可进行二次开辟。Nova Carter 可取 NVIDIA Isaac™ AMR 自从平台无缝集成,使 Nova Carter 可以或许熟练地施行环抱、3D 地图和自从等使命。Nova Carter AMR可收集数据,用于绘制仓库或工场等测试区域的地图,并将处置后的数据摆设到 Carter 上,以便针对特定用处进行完全自从操做。 2024年发布全新开辟套件,提高开辟效率。2024 年3月19日,正在英伟达 AI 大会 NVIDIA GTC 2024 上,英伟达发布取九号机械人结合打制的自从挪动机械人平台 Nova Carter AMR 的全新开辟者套件 Nova Orin,旨正在简化机械人的二次开辟流程,提高开辟效率,或将鞭策自从挪动机械人财产成长。

2024年发布全新开辟套件,提高开辟效率。2024 年3月19日,正在英伟达 AI 大会 NVIDIA GTC 2024 上,英伟达发布取九号机械人结合打制的自从挪动机械人平台 Nova Carter AMR 的全新开辟者套件 Nova Orin,旨正在简化机械人的二次开辟流程,提高开辟效率,或将鞭策自从挪动机械人财产成长。 提高三维能力,合用于处理大型、复杂场景。Orin 集成了大量九号机械人正在机械人范畴的聪慧挪动手艺,并预拆 NVIDIA Isaac 平台组件,让设备可配备更多传感器,从而提拔三维能力,使机械人对四周的理解愈加精确和丰硕。借帮英伟达先辈的硬件加快算法,能大幅提拔处置器的运转速度,可供给多达 275 Tera Operations Per Second(TOPS)的 AI 机能和高带宽传感器输入,提拔了产物机能。Nova Orin 更像一个一体化的完整计较和处理方案,适合处理大型和高度动态中复杂的 AMR 挑和。聚焦于立异短交通和办事机械人范畴,无望获得先发劣势。九号机械人旗下的九号方糖送物机械人、九号飞碟送物机械人和九号饱饱送餐机械人产物矩阵正在使用范畴实现了多范畴拓展,目前已正在全球 30 多个国度完成室表里配送办事机械人的贸易摆设,并取英伟达合做,正在全球自从挪动机械人财产无望获得先发劣势。从产物成长逻辑出发,我们认为传感器和工致手更有“通缩”逻辑。人形的结局是C端,C端放量的焦点除了成本是功能,简单说人形是拿来用的不是展现,现实工做必然改良标的目的是正在工致手,且需高精度的力的节制,故我们认为力传感和工致手是人形升级的标的目的,跟着使用空间的拓展有升级通缩机遇。23年12月:二代Optimus行走速度提高30%,脚部配备【力矩传感】,减沉10kg,均衡性提拔(可深蹲),工致手机能大幅提拔(处置鸡蛋)手指配备【触觉传感器】。

提高三维能力,合用于处理大型、复杂场景。Orin 集成了大量九号机械人正在机械人范畴的聪慧挪动手艺,并预拆 NVIDIA Isaac 平台组件,让设备可配备更多传感器,从而提拔三维能力,使机械人对四周的理解愈加精确和丰硕。借帮英伟达先辈的硬件加快算法,能大幅提拔处置器的运转速度,可供给多达 275 Tera Operations Per Second(TOPS)的 AI 机能和高带宽传感器输入,提拔了产物机能。Nova Orin 更像一个一体化的完整计较和处理方案,适合处理大型和高度动态中复杂的 AMR 挑和。聚焦于立异短交通和办事机械人范畴,无望获得先发劣势。九号机械人旗下的九号方糖送物机械人、九号飞碟送物机械人和九号饱饱送餐机械人产物矩阵正在使用范畴实现了多范畴拓展,目前已正在全球 30 多个国度完成室表里配送办事机械人的贸易摆设,并取英伟达合做,正在全球自从挪动机械人财产无望获得先发劣势。从产物成长逻辑出发,我们认为传感器和工致手更有“通缩”逻辑。人形的结局是C端,C端放量的焦点除了成本是功能,简单说人形是拿来用的不是展现,现实工做必然改良标的目的是正在工致手,且需高精度的力的节制,故我们认为力传感和工致手是人形升级的标的目的,跟着使用空间的拓展有升级通缩机遇。23年12月:二代Optimus行走速度提高30%,脚部配备【力矩传感】,减沉10kg,均衡性提拔(可深蹲),工致手机能大幅提拔(处置鸡蛋)手指配备【触觉传感器】。 力传感:出格是六维力,焦点难点正在贴片、标定息争耦算法。一维力传感器等根基能够实现从动化贴片,可是目前六维力传感器等传感器仍然以人工显微镜下的手动贴片为从,小规模市场下此种工艺线满脚需求,但多量量的市场下无规模效应导致单元成本难以下降。无通用标定设备,需要六维力传感器出产厂商自行研制。力传感器正在进行力检测时容易正在分歧维度间发生耦合,维间耦合的机理复杂,建模坚苦,消弭维间耦合是六维力传感器需要处理的环节问题,解耦算法需要时间堆集。简单从目前入局和出产物玩家数也可看出壁垒大于其他环节。23年市场选出壁垒最高的环节为滚柱丝杠和六维力,1年多过去,北特、贝斯特、双林等多家暗示能出产出丝杠产物,而六维力较少企业有产物且获得大客户承认背书。

力传感:出格是六维力,焦点难点正在贴片、标定息争耦算法。一维力传感器等根基能够实现从动化贴片,可是目前六维力传感器等传感器仍然以人工显微镜下的手动贴片为从,小规模市场下此种工艺线满脚需求,但多量量的市场下无规模效应导致单元成本难以下降。无通用标定设备,需要六维力传感器出产厂商自行研制。力传感器正在进行力检测时容易正在分歧维度间发生耦合,维间耦合的机理复杂,建模坚苦,消弭维间耦合是六维力传感器需要处理的环节问题,解耦算法需要时间堆集。简单从目前入局和出产物玩家数也可看出壁垒大于其他环节。23年市场选出壁垒最高的环节为滚柱丝杠和六维力,1年多过去,北特、贝斯特、双林等多家暗示能出产出丝杠产物,而六维力较少企业有产物且获得大客户承认背书。 市场多担忧人形机械人多不采用六维力,我们从本体玩家利用和降本逻辑出发,认为将来无望成为标配。降本:六维力目前未多量量量产且依赖手工贴片,故价钱较高(上万),将来跟着国产化和玻璃微熔工艺的改良,多量量下成本无望降至千元以至百元级别。市场多担忧六维力涉及数据平安问题故特斯拉不会采用,而我们认为:1)关节施行器层面的数据不影响大脑和节制,不涉及数据平安,且力的数据并不涉及消息;2)我们从供应链领会特斯拉六维力有国产化需求,好比其目前采购ATI的价钱为3000美金/个,对中国供应链的要求是降至300-400美金/个。有不竭延拓的基因,从热敏电电阻-温度传感-压力传感,压力从陶瓷到MEMS。24年正在人形趋向下,已研发出单维力、六维力矩传感器,且该产物无望正在25年贡献收入。公司采用玻璃微熔工艺出产六维力,比拟保守人工贴片更有益于大规模出产降本,六维力领先玩家坤维也承认并正在转型出产工艺。客户:从业正在汽车链,公司已供应特斯拉汽车、储能产物,后续对接特斯拉人形力传感器有相对合作劣势。此外,公司已和国内头部人形玩家(智元)对接六维力,估计25年展开全面市场对接。

市场多担忧人形机械人多不采用六维力,我们从本体玩家利用和降本逻辑出发,认为将来无望成为标配。降本:六维力目前未多量量量产且依赖手工贴片,故价钱较高(上万),将来跟着国产化和玻璃微熔工艺的改良,多量量下成本无望降至千元以至百元级别。市场多担忧六维力涉及数据平安问题故特斯拉不会采用,而我们认为:1)关节施行器层面的数据不影响大脑和节制,不涉及数据平安,且力的数据并不涉及消息;2)我们从供应链领会特斯拉六维力有国产化需求,好比其目前采购ATI的价钱为3000美金/个,对中国供应链的要求是降至300-400美金/个。有不竭延拓的基因,从热敏电电阻-温度传感-压力传感,压力从陶瓷到MEMS。24年正在人形趋向下,已研发出单维力、六维力矩传感器,且该产物无望正在25年贡献收入。公司采用玻璃微熔工艺出产六维力,比拟保守人工贴片更有益于大规模出产降本,六维力领先玩家坤维也承认并正在转型出产工艺。客户:从业正在汽车链,公司已供应特斯拉汽车、储能产物,后续对接特斯拉人形力传感器有相对合作劣势。此外,公司已和国内头部人形玩家(智元)对接六维力,估计25年展开全面市场对接。 客户:Figure(英伟达、OpenAI 宝马伴侣圈)来岁可贡献人形收入(A股稀缺),供应产物为手部模组,估计单人形价值量正在7k元。T链尚处于送样+手艺对接中,来岁7月无望拜访公司。国内链公司客户对接普遍,【和H的云计较、极目、2012尝试室等多个团队无机器人营业对接】。其他国内头部本体均有产物送样(小鹏、优必选、星动、智元、赛力斯等)。空间:供应模组类单人形价值量正在7k(Figure数据),公司工致手量产单价2W/个,单人则是4万,平均我们按2万/人形,100W、15%净利率下有30亿,30%份额9亿利润,给50X值450亿,从业来岁2。5E值50E,合计看500亿。一辆保守车零部件个数约2万+,而一辆电动车零部件个数只要1万+,于是当市场青睐于单品冠军企业时,一个反向的新名词呈现了“tier 0。5级供应商”,背后的素质是:电动车同保守车比,架构的扁平&简单化。而一小我形机械人的零部件个数估计正在5000+。tier 0。5级,也就是模块化的零部件厂商无望实正正在激烈的竞赛中成长为常胜将军!从机械人营业看,施行器之外的产物,骨架无望依托于铝前后副车架营业,工致手中的无刷齿槽电机无望依托于汽车制动&电子实空泵营业,也逐渐成长为机械人tier0。5级供应商。人形机械人成长不及预期:本文切磋的是人形机械人的成长和放量,若行业进展不及预期,将影响全文的逻辑推演。特斯拉人形机械人进展不及预期:本文看好的是特斯拉引领人形机械人成长,若特斯拉进展不及预期,将影响后续的保举逻辑。国内供应商进入特斯拉人形机械人供应链不及预期:特斯拉目前人形机械人尚未量产,供应商也待定,本文会商的是有可能进入的供应商,将影响我们的结论。国内人形机械人成长不及预期:本文提到华为或成长人形机械人,若华为将来未鼎力成长此营业将影响我们全文的逻辑判断。智通声明:本内容为做者概念,不代表智通财经立场。未经答应不得转载,文中内容仅供参考,现实操做,买卖风险自担。更多最新最全港美股资讯,请点击下载智通财经App特斯拉(TSLA。US)德律风会:本年将是汗青最主要一年 FSD严沉冲破 机械人营业将来可能跨越汽车未经授权,不得复制、转载或以其他体例利用本网坐的内容。智通财经及授权的第三方消息供给者竭力确保数据精确靠得住,但不数据绝瞄准确。

客户:Figure(英伟达、OpenAI 宝马伴侣圈)来岁可贡献人形收入(A股稀缺),供应产物为手部模组,估计单人形价值量正在7k元。T链尚处于送样+手艺对接中,来岁7月无望拜访公司。国内链公司客户对接普遍,【和H的云计较、极目、2012尝试室等多个团队无机器人营业对接】。其他国内头部本体均有产物送样(小鹏、优必选、星动、智元、赛力斯等)。空间:供应模组类单人形价值量正在7k(Figure数据),公司工致手量产单价2W/个,单人则是4万,平均我们按2万/人形,100W、15%净利率下有30亿,30%份额9亿利润,给50X值450亿,从业来岁2。5E值50E,合计看500亿。一辆保守车零部件个数约2万+,而一辆电动车零部件个数只要1万+,于是当市场青睐于单品冠军企业时,一个反向的新名词呈现了“tier 0。5级供应商”,背后的素质是:电动车同保守车比,架构的扁平&简单化。而一小我形机械人的零部件个数估计正在5000+。tier 0。5级,也就是模块化的零部件厂商无望实正正在激烈的竞赛中成长为常胜将军!从机械人营业看,施行器之外的产物,骨架无望依托于铝前后副车架营业,工致手中的无刷齿槽电机无望依托于汽车制动&电子实空泵营业,也逐渐成长为机械人tier0。5级供应商。人形机械人成长不及预期:本文切磋的是人形机械人的成长和放量,若行业进展不及预期,将影响全文的逻辑推演。特斯拉人形机械人进展不及预期:本文看好的是特斯拉引领人形机械人成长,若特斯拉进展不及预期,将影响后续的保举逻辑。国内供应商进入特斯拉人形机械人供应链不及预期:特斯拉目前人形机械人尚未量产,供应商也待定,本文会商的是有可能进入的供应商,将影响我们的结论。国内人形机械人成长不及预期:本文提到华为或成长人形机械人,若华为将来未鼎力成长此营业将影响我们全文的逻辑判断。智通声明:本内容为做者概念,不代表智通财经立场。未经答应不得转载,文中内容仅供参考,现实操做,买卖风险自担。更多最新最全港美股资讯,请点击下载智通财经App特斯拉(TSLA。US)德律风会:本年将是汗青最主要一年 FSD严沉冲破 机械人营业将来可能跨越汽车未经授权,不得复制、转载或以其他体例利用本网坐的内容。智通财经及授权的第三方消息供给者竭力确保数据精确靠得住,但不数据绝瞄准确。